五个问题打开生活中的概率思维

TL;DR

前几日,我有幸参加了启昌私董会的年度大课,为期两天的财富课程,聚焦概率论和禅道,蕴藉着丰富知识的启迪。

首日上午,课程内容聚焦概率论,先从几个概率问题入手,深入浅出地让我们了解了生活中的一些基础概率,今后做决策时,可以称量风险和收益。

许多概率问题其实有悖于直觉,课程一开始就抛出了五个问题,难度递增,小组间估算并相互PK。

第一个问题:估算考上清华北大的概率

当时我的估算如下:

每年清华北大各招收 5000 名本科生,因为我知道南京几所高校每年招收 4000 多名本科生,而中部的武大华科则每届招收超过 8000 名。

每年全国的考生数量为 1000 万,因此估算出的概率为 1/10000000,即 1‰。

然而,实际答案是万分之五。清华北大每个学校只招收三千多名本科生,比硕士6000+,博士2000+要少很多。官方现场提供的答案是 6888 / 1291,得出的概率是万分之五。

查了一下,2022年,清华招收内地本科生3400人,北大招收内地本科生2994人(医学部除外),2023年,清华招收内地学生3505人,北大校本部3018人,医学部859人,2023年全国高考报名人数 1291 万。

第二个问题:估算我国资产过亿的家庭数量

这个问题比较难,现场给出的答案是 13.8万 / 49416 万 = 万分之三。

我查了一下,根据 2022 年国家统计年鉴,我国大概 49416 万户家庭。13 亿人口包含4.9 亿个家庭,一家平均两人多,应该差不多。

根据《2021胡润财富报告》:

拥有600万人民币总财富的“富裕家庭”数量已经达到508万户,其中拥有600万人民币可投资资产的“富裕家庭”数量达到183万户;

拥有千万人民币总财富的“高净值家庭”数量达到206万户,其中拥有千万人民币可投资资产的“高净值家庭”数量达到110万户;

拥有亿元人民币总财富的“超高净值家庭”数量达到13.3万户。

根据《2022胡润财富报告》

拥有亿元人民币资产的“超高净值家庭”数量达到13.8万户,比上年增加4,600户,增加3.5%

最后,用 13.8 万个资产超过 1 亿的家庭除以4.9亿个家庭。估算的结果是万分之三。这说明资产过亿比考上清华北大(万分之五)还要难一点。

第三个问题:估算攀登6000米以上的喜马拉雅山脉的死亡率。

我当时的估算如下:我记得攀登难度最大的 K2 的死亡率是 50%左右,虽然喜马拉雅山的难度会小一点,但肯定也不低。今年的登山季就有好几个攀登喜马拉雅山九死一生的新闻上了热搜,有的被救但是不给钱,有的著名登山家则死在了山上,这些新闻在网上引起了很多讨论。

我认为这个概率应该不低,后来给出的答案是 10%-13%。这个死亡率已经很高了,征服喜马拉雅的风险居然这么高。兰老师说他肯定不会去,因为死亡率太高了。

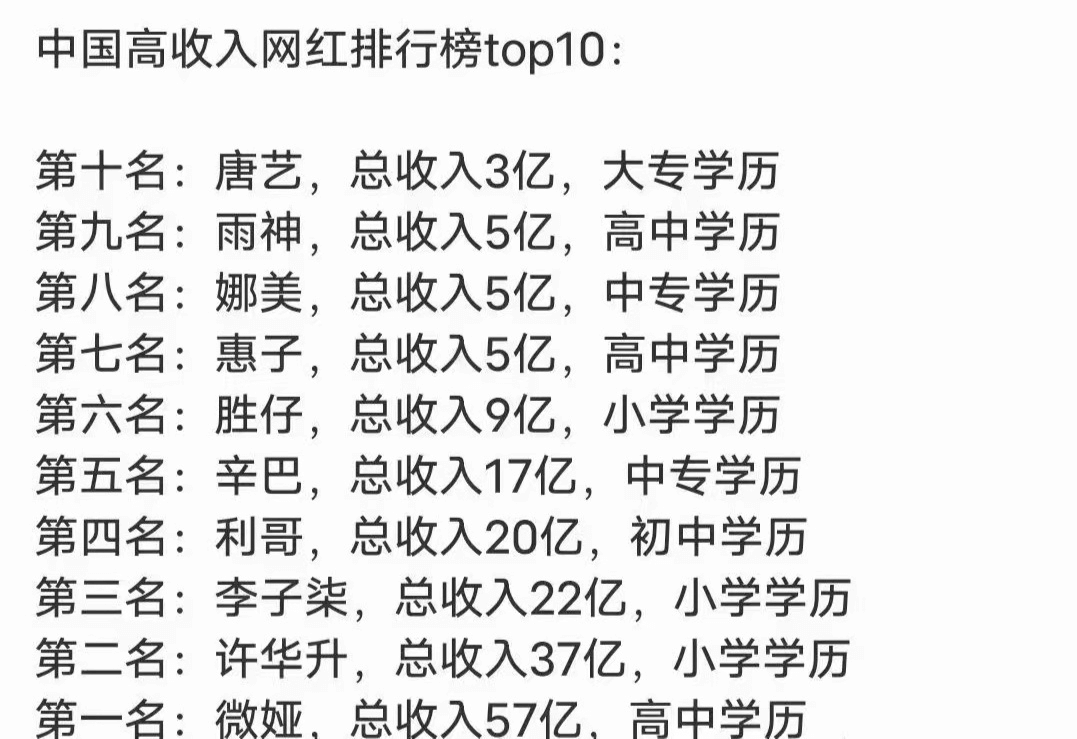

第四个问题:估算前十大网红学历都没有达到本科的概率

这个问题很有意思,现场实际给出的”中国高收入网红排行榜top10”表格里,前十网红的学历都没达到本科,最好的是大专,还有很多是中专和小学毕业的。这说明成为网红与学历无关。不过类似的表格我还在网上搜到了好几种,比如李佳琦是南昌大学本科,但是提前离校,没有拿到学位,参选人大代表时写了高中学历,也引起过争议。

现场给出的算法与前十大网红无关,而是说随机找 10 个人,他们的学历都没到本科的概率。

根据我国本科学历及以上的人口占比是 4.43%,那么一个人不是本科的概率就是 95.6%,那么 95.6%的 10 次方,大概是 64%。这意味着在我国随机找 10 个人,他们的学历都没达到本科的概率是 64%,还是挺高的。

第五个问题:估算一架飞机上 300 人至少有一个医生的概率。

我的算法如下:首先要知道我国医生占总人数的比例,然后计算一个人不是医生的概率,那么 300 个人都不是医生的概率就是它的 300 次方,至少有一个医生的概率就是一减去它。但是我不知道中国医生的比例,所以估算出现了偏差。

最后的答案是,我国的医生比例是 0.3%,一个人不是医生的概率是 99.7%, 300人都不是的概率是 99.7%^300 = 40%,所以 300 个人至少有一个人是医生的概率是 60%。

这是突发疾病,能得到救治的概率,高铁上乘客更多,停战更密,获救的概率也更大。

小结

上面第一部分是关于纯数学的估算。首先,你需要了解一些生活中的基础概率,然后遇到实际生活中的问题时,你可以使用这些基础概率进行估算,这样就可以更好地了解生活中许多问题的收益和风险。

第二部分是关于概率的实际应用。例如,80%以上被认为是大概率,5%被认为是小概率,而 0.1%则被认为是黑天鹅事件。这些都是平时很难预测和防范的情况。

然后,我们可以使用大小概率和赔率高低来估算生活中的一些事情。例如,大概率但低赔率的可能是上班,而小概率但高赔率的可能是购买彩票或其他高风险的投资行为。

理论结合实际

上面是纯理论的概率计算,实际也要结合自己的本金情况进行考虑。

首先,介绍了一个轮盘赌游戏,一共37等分格子,其中赢了给 35,输了就输一块钱。实际的概率是负的,0.02,这意味着玩的次数越多,一定会因为收益的期望是负的而输钱。

然后,给了一个猜大小的游戏,赢了给 300 万,输了给 100。从概率上直接算,玩一把能赢 200 万。但实际上,要考虑本金情况。如果本金只有 100 万,那么第一把输了就爆仓了,再也赢不回来,这种人叫赌狗。如果本金是 300 万,那么爆仓需要三把连输,概率是 1/8,即 12.5%,这种人叫赌徒。如果身价 1000 万,可以适当参与,因为爆仓的概率只有 0.09%。如果者身家有一个亿,那么输光的概率几乎是零,可以无终止地玩,这种人叫庄家,这就是马太效应。

因此,在实际生活中,参与赌博需要考虑本金情况和爆仓概率,而不是仅仅看收益期望。对于大多数人来说,赌博是一种高风险的行为,应该谨慎对待。

三种爆仓情况

讲完收益和爆仓的关系后,又提到了三种爆仓情况:财富爆仓、肉体爆仓和心理爆仓。

财富爆仓指的是赌博输光了所有的财富。

肉体爆仓指的是不注意自身安全,例如闯红灯或在身体不适的情况下过度劳累。

心理爆仓指的是承受压力过大,导致心理无法承受。这些情况都很危险,我们平时需要做好仓位管理,以避免这些爆仓情况的发生。

然后给了我们一个很重要的提示,即在做任何决策时都要思考好坏两种结果。“十年前怕错过,未来十年怕做错。”,思考好坏两种结果,很多时候会发现风险不低,这时就需要好好考虑这个决策。

现场练习:估算房价

然后,我们一起做了一个计算题,讨论用 300 万买了 1000 万的房子,十年后的收益期望。现场要求考虑利息和税费成本,并且用很好、不错、一般、很差四种情况去估算,每种情况给出相应的概率,然后计算每种情况的期望。

我们组是这样估算的:很好的情况下,年化收益是 10%,但我们认为这种情况只有 10%的可能性;不错的情况是年化收益 5%,可能性是 30%;一般的情况是年化收益 2%,可能性是 50%;很差的情况是年化收益负 2%,可能性是 10%。然后,我们算出来的平均收益期望是 431 万。

然后,我们算上利息,现在的利息是 4%。700 万贷款乘以 4%的年化,就是每年 28 万,十年是 280 万。相当于 431 万的收益有 280 万超过一半是给银行交利息。然后,再算上税费,我们算两个点,用 1431 万乘以两个点是 28 万。最后算下来,收益只有 123 万。

这个收益跟 300 万本金比起来,其实还可以,但其实这也是比较乐观情况下的房产增值,而且大头都被银行利息收走了。

123 万跟 300 万本金比起来,大概收益是 41%,然后年化单利就 4%吧,复利 3%,看着也还行。

最后全场的平均收益是60万,看来大家都不太看好高杠杆买房的收益啊。

总结

虽然生活中隐藏着许多我们无法预测的变数,但是通过概率论的启示,我们可以更好地处理赔率,做出更加理性的选择。

就像兰老师说的,面对高风险的事,我们需要审慎。概率论让我们看清生活的本质,拥抱生活的不确定性。

后续

后续的课程,第一天下午介绍了各大类资产当前的情况,未来三年该如何配置。第二天讲的是禅道,富足之道。后面有空再分享吧,每次消化课程内容,敲打键盘分享,都是一次再学习的过程。

参考链接

- 《清华、北大2023年本科新生统计》https://baijiahao.baidu.com/s?id=1775734907223752533

- 《2021胡润财富报告》 https://baijiahao.baidu.com/s?id=1730132826091139517

- 《2022胡润财富报告》 https://baijiahao.baidu.com/s?id=1759945909084667289